从事传染病预防与诊断的疫苗及体外诊断试剂研发、生产及销售的生物科技企业上海荣盛生物药业股份有限公司(下称“荣盛生物”)在今年6月递交材料闯关科创板,聘请了安信证券股份有限公司(下称“安信证券”)负责保荐工作、大华会计师事务所(特殊普通合伙,下称“大华所”)负责审计工作。目前,荣盛生物已进入问询阶段。

向持证过期客户销售药品,因质量问题启动召回

荣盛生物从设立初期至2002年专营体外诊断试剂业务,之后开始涉足疫苗领域。在体外诊断试剂领域,荣盛生物建立了免疫诊断试剂和生化诊断试剂两大产品线,打造了酶联免疫法、凝集反应法、胶体金法、干式荧光发光法、生化诊断试剂等多个产品管线。

荣盛生物对体外诊断试剂的销售采取以经销为主、辅以少量直销的模式进行。在选择合作的经销商时,荣盛生物相关部门会对经销商的资质进行审核。但是2018年8月,上海市闵行区市场监督管理局发现荣盛生物在福建省南平市华屹医药器械有限公司持有的药品经营许可证(证号:闽AA0900565 有效期至2017年8月12日)过期后仍供给其“梅毒甲苯胺红不加热血清试验诊断试剂”三批次,遂给予警告并处罚5,000.00元。

此前,荣盛生物还因产品问题启动召回。

2012年7月,由于其生产的部分批次人类免疫缺陷病毒抗体(HIVI1+2)检测试剂(胶体金法)存在敏感度低、漏检率高等原因,荣盛生物对该产品的部分批次进行主动召回,这次召回为I级召回。

目前,荣盛生物形成以疫苗为主、以体外诊断试剂为辅的布局。2019年至2021年,荣盛生物来自疫苗的收入分别为5,226.87万元、12,006.23万元、21,496.40万元,占主营业务收入的比例由43.07%提升至82.20%。疫苗收入的爆发式增长也带动了总营收的增长,荣盛生物同期营收规模分别为12,395.02万元、16,781.76万元、26,198.73万元。

这次IPO,荣盛生物选择的是科创板第二套上市标准,即预计市值不低于人民币 15亿元,最近一年营业收入不低于人民币2亿元,且最近三年累计研发投入占最近三年累计营业收入的比例不低于15%。

保荐代表人被出具警示函,信披矛盾或保荐质量差

今年1月6日,安信证券对荣盛生物开启了第一期上市辅导工作,其后该保荐机构及第二签字保荐代表人李泽业被点名通报。无独有偶,荣盛生物合作的审计机构也踩雷行业红线,吃到巨额罚单。

今年1月19日,浙江证监局对安信证券作出责令改正措施的决定,经监管部门查明,安信证券在开展浙江亚太药业股份有限公司(下称“亚太药业”)2015年重大资产购买项目、2019年公开发行可转换公司债券项目中未勤勉尽责,未能对亚太药业信息披露文件的真实性、准确性进行充分核查和验证,尽职调查不充分,未按规定履行持续督导义务,内部质量控制不完善。

同日,浙江证监局也对时任安信证券投行业务部门负责人的李泽业出具警示函的监督管理措施,认为其对安信证券在亚太药业项目中的违规行为负有责任。李泽业正是负责荣盛生物上市辅导工作的保荐代表人之一。

5月16日,荣盛生物聘请的审计机构大华所在长园集团股份有限公司(下称“长园集团”)的财务造假案中,被深圳证监局处罚。根据行政处罚决定书〔2022〕3号,深圳证监局查明,大华所出具的长园集团2016年、2017年年度审计报告存在虚假记载且对长园集团2016年、2017年年度财务报表审计时未勤勉尽责。依据2005年《证券法》相关规定,深圳证监局决定对大华所责令改正,没收业务收入386.79万元,并处以773.58万元罚款;对4名涉事注册会计师给予警告,并分别处以6.00万元罚款。

6月30日,大华所在负责的东方金钰股份有限公司(下称“东方金钰”)年报审计工作中又踩雷,证监会责令大华所改正,没收其对东方金钰2017年财务报表审计业务收入110.00万元,并处以220.00万元罚款;对2名涉事注册会计师给予警告,并分别处以5.00万元罚款。

随着中介机构的接连翻车,荣盛生物申报材料中暴露出的信披问题也凸显了辅导工作质量不过关,或引人担忧。

据招股书,荣盛生物将上交所主板上市公司北京万泰生物药业股份有限公司(下称“万泰生物”)作为参照对象,纳入可比公司范畴。万泰生物是从事体外诊断试剂、自动化检测设备、疫苗研发生产及销售的高新技术企业,也是荣盛生物核心产品水痘减毒活疫苗的潜在竞争对手,于2020年4月29日成功登陆A股。

荣盛生物披露的万泰生物2019年相关财务指标显示,应收账款周转率为8.88次/年,存货周转率为2.54次/年,速动比率为1.32倍。但是万泰生物招股书披露的同期对应数据分别为5.12次/年、1.34次/年、1.27倍。

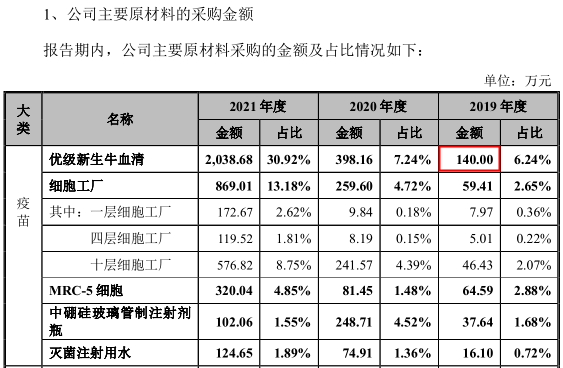

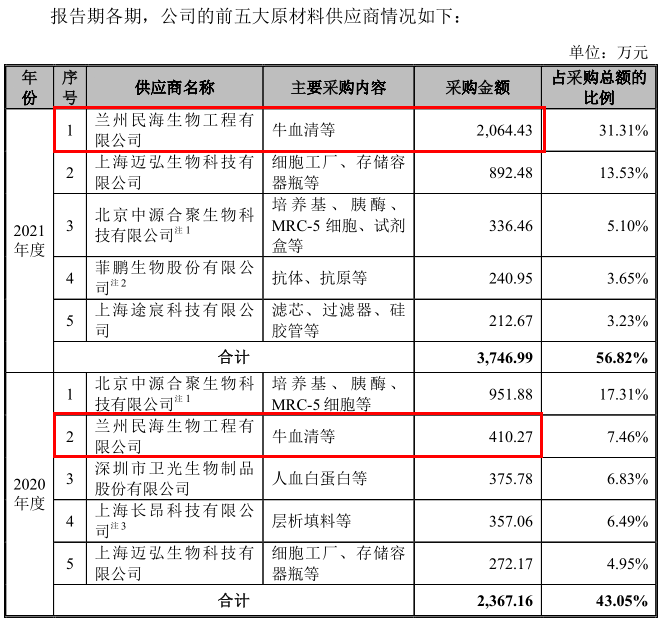

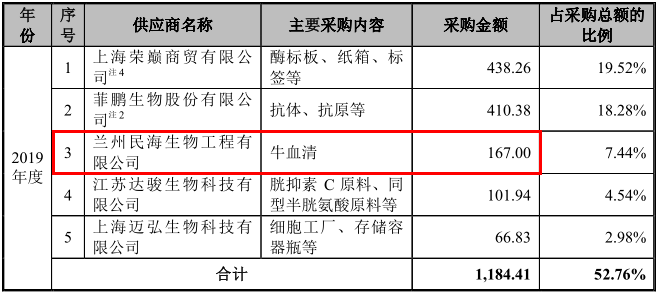

此外,荣盛生物招股书中对上游原材料的采购也出现数据披露矛盾的问题。

据招股书,荣盛生物水痘疫苗的主要原材料有优级新生牛血清、细胞工厂、MRC-5 细胞、中硼硅玻璃管制注射剂瓶、灭菌注射用水等。2019年至2021年,荣盛生物采购优级新生牛血清的金额分别为140.00万元、398.16万元、2,038.68万元。兰州民海生物工程有限公司(下称“民海生物”)是荣盛生物优级新生牛血清的供应商。

从招股书披露的各期前五大原材料供应商来看,2020年和2021年,荣盛生物与民海生物的交易金额分别为410.27万元、2,064.43万元,主要采购内容显示为“牛血清等”,这两年的采购数据均超过了同期牛血清的总采购金额,这意味着荣盛生物也向民海生物采购了其他产品。奇怪的是2019年的采购数据,招股书显示荣盛生物当年与民海生物的交易金额为167.00万元,主要采购年内容显示为“牛血清”,而同期荣盛生物牛血清的总采购额则为140.00万元,低于荣盛生物与民海生物之间的牛血清交易金额。

(数据来自招股书)

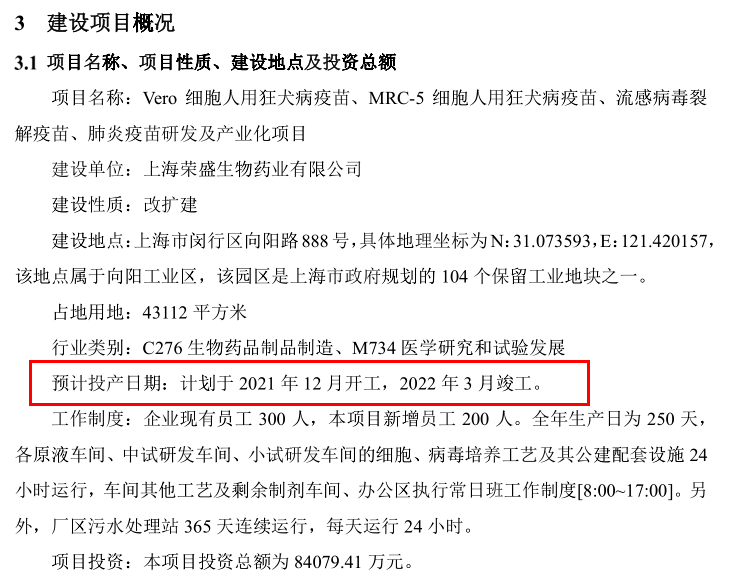

此次IPO,荣盛生物的募投项目之一Vero细胞人用狂犬病疫苗、MRC-5 细胞人用狂犬病疫苗、流感病毒裂解疫苗、肺炎疫苗研发及产业化项目的投资总额为84,079.41万元,该项目分4个细分项目,其中Vero 细胞人用狂犬病疫苗研发及产业化项目的建设周期为5年,MRC-5细胞人用狂犬病疫苗研发及产业化项目的建设周期为8年,流感病毒裂解疫苗研发及产业化项目的建设周期为7年。招股书没有披露肺炎疫苗研发及产业化项目的具体情况。

但是Vero细胞人用狂犬病疫苗、MRC-5 细胞人用狂犬病疫苗、流感病毒裂解疫苗、肺炎疫苗研发及产业化项目的环评文件披露的项目建设周期仅为3个月,计划于2021年12月开工,2022年3月竣工,这与招股书披露的建设周期相差悬殊。

(截图来自环评文件)

10月20日,荣盛生物已经完成第二轮问询回复的工作,中介机构辅导工作的粗心大意是否会拖累其上市进程,我们将持续关注。(本文仅为作者个人研究陈述,不代表本网观点。)

-

全球实时:金都城:多空转换,低位止跌先看反弹!市场就是一面镜子我们都能看到自己的内心性格缺点偏好弱点等会被成倍的

全球实时:金都城:多空转换,低位止跌先看反弹!市场就是一面镜子我们都能看到自己的内心性格缺点偏好弱点等会被成倍的 -

【便民】1518套!这里的人才公寓“上新”啦位于浦东新区利川路王桥路口的暮紫里三期公寓近日上新了。此次推出1518

【便民】1518套!这里的人才公寓“上新”啦位于浦东新区利川路王桥路口的暮紫里三期公寓近日上新了。此次推出1518 -

绿色座舱是亮点,极狐阿尔法S和阿尔法T森林版18.58万元起售极狐汽车进一步扩充了产品阵容,阿尔法S与阿尔法T两个系列森林版车型正

绿色座舱是亮点,极狐阿尔法S和阿尔法T森林版18.58万元起售极狐汽车进一步扩充了产品阵容,阿尔法S与阿尔法T两个系列森林版车型正 -

淮安金湖:“三驾马车”齐发力 田间地头溢书香夏收夏种时节,淮安市金湖县戴楼街道新时代文明实践所的文化志愿者开着

淮安金湖:“三驾马车”齐发力 田间地头溢书香夏收夏种时节,淮安市金湖县戴楼街道新时代文明实践所的文化志愿者开着 -

中国经济崛起,城市排名有何深意? 天天速看料中国经济崛起,城市排名有何深意?,中国,南京,上海,城市化,新兴城市,城

中国经济崛起,城市排名有何深意? 天天速看料中国经济崛起,城市排名有何深意?,中国,南京,上海,城市化,新兴城市,城

-

全球实时:金都城:多空转换,低位止跌先看反弹!

2023-06-26 11:37:19

-

【便民】1518套!这里的人才公寓“上新”啦

2023-06-26 11:42:40

-

绿色座舱是亮点,极狐阿尔法S和阿尔法T森林版18.58万元起售

2023-06-26 11:41:51

-

淮安金湖:“三驾马车”齐发力 田间地头溢书香

2023-06-26 11:31:24

-

中国经济崛起,城市排名有何深意? 天天速看料

2023-06-26 11:22:56

营业执照公示信息

营业执照公示信息